Se está acabando agosto y junto con ello la venta de vehículo versión 2017 y a partir del 1 de septiembre comienza la venta de autos año 2018. Por esta razón muchos están aprovechando las ofertas para comprar más barato antes que acabe el mes o están meditando renovar su actual modelo por uno del año. Claro que que estar atento al costo que puede significar financiarlo.

PUBLICIDAD

Al respecto, el Sernac realizó un estudio para conocer el costo de los créditos automotrices y de consumo. El análisis incluyó a entidades bancarias, financieras automotrices, retail financiero, cajas de compensación y cooperativas de ahorro y crédito y se consideraron datos vigentes al 21 de julio.

El análisis se realizó en base a un crédito de $3.000.000 a 36 meses plazo, pero además, al Costo Total del Crédito (CTC) se le incluyó el valor del seguro de desgravamen, los intereses y los costos operacionales.

- Créditos de consumo

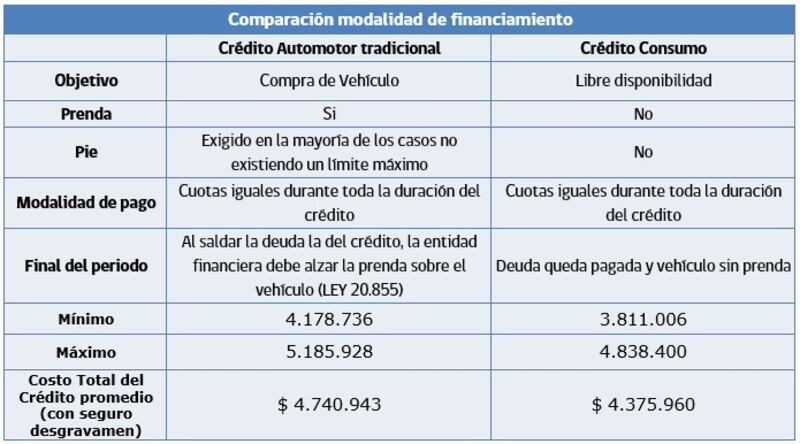

De acuerdo a los resultados, el estudio detectó que en la banca, el Costo Total del Crédito (CTC) va desde los $3.825.879 en el Banco Bice hasta los $4.650.825 en el BCI, con una diferencia de $824.946, lo que representa un 22% más respecto del menor valor en este submercado.

En el caso de las cajas de compensación, el CTC varía entre los $4.532.346 en caja Los Andes hasta los $4.838.400 en la caja Gabriela Mistral, una variación de $306.054, lo que representa un 7% más respecto del valor más bajo.

En tanto, en las cooperativas de ahorro y crédito el CTC varía entre los $3.811.006 en Capual hasta los $4.575.528 en Ahorrocoop Ltda., registrándose una diferencia de $764.522, lo que significa un 20% más respecto del menor valor.

En el retail financiero, en tanto, solamente CAT Administradora de Tarjeta de crédito (Cencosud) indicó ofrecer el producto crédito de consumo y el costo total del crédito es de $4.587.224.

PUBLICIDAD

Respecto a los gastos operacionales, de acuerdo con la información proporcionada por las empresas consultadas, estos pueden ir desde $800 en Coopeuch hasta $36.500 en Detacoop, con un valor promedio de $23.656.

- Valores crédito automotor

El estudio del Sernac detectó en las financieras automotrices diferencias en el CTC de hasta un 22% o $932.082.

Es precisamente aquí donde se registra la mayor diferencia entre la alternativa más económica y la más costosa, con valores que van desde los $4.253.846 en General Motors hasta los $5.185.928 en Astra.

En el caso de la banca, el CTC va desde los $4.178.736 en Scotiabank hasta los $4.930.416 en Banco Falabella, con una diferencia de $751.680, es decir un 18% más respecto del menor valor en este submercado.

En las cooperativas de ahorro y crédito, las diferencias detectadas van desde los $4.195.152 en cooperativa Lautaro Rozas hasta los $4.780.857 en Coocretal, con una variación de $585.705, lo que representa un 14% más frente al menor valor.

Respecto de los gastos operacionales, de acuerdo a la información proporcionada por las empresas que otorgan este tipo de crédito, los valores van desde los $127.508 en Tanner, hasta los $362.662 en Astra, con un promedio $234.478.

Como recomendación, el Sernac explicaron que durante el proceso de comparación y solicitud del crédito, es importante recopilar información para profundizar en las características del producto y así tomar una decisión óptima de acuerdo a las necesidades particulares de financiamiento, (monto a solicitar, ahorro o pie, monto mensual disponible para el pago de un crédito, etc.).

A su vez, insistió en consultar en varias instituciones (al menos tres), mediante la solicitud de cotización acerca de las condiciones y características del producto, incluyendo, el Costo Total del Crédito y sus componentes.

¿Qué pasa después de pagar el crédito?

El organismo recordó que una vez que se paga el crédito hay que realizar un trámite esencial, pero que llevarlo a cabo no es responsabilidad del comprador.

Según el Sernac, la ley señala que las instituciones financieras deben:

- Tramitar y pagar directamente los costos del alzamiento de la prenda o hipoteca una vez pagado el crédito.

- Realizar dicho trámite en 45 días una vez pagada la última cuota del crédito.

- Informar al consumidor de la finalización del trámite dentro de los 30 días siguientes una vez otorgado el alzamiento.