El sistema obliga a quienes están por jubilarse a estar en los fondos más conservadores para resguardar sus fondos. Pero explotó la crisis social y esa “seguridad” se desmoronó.

Y es que el fondo E ha sufrido un retroceso no menor durante estas semanas de conflicto social de -7,07% hasta el 17 de noviembre. Una caída no menor, si consideramos que hasta octubre rentaba 9%.

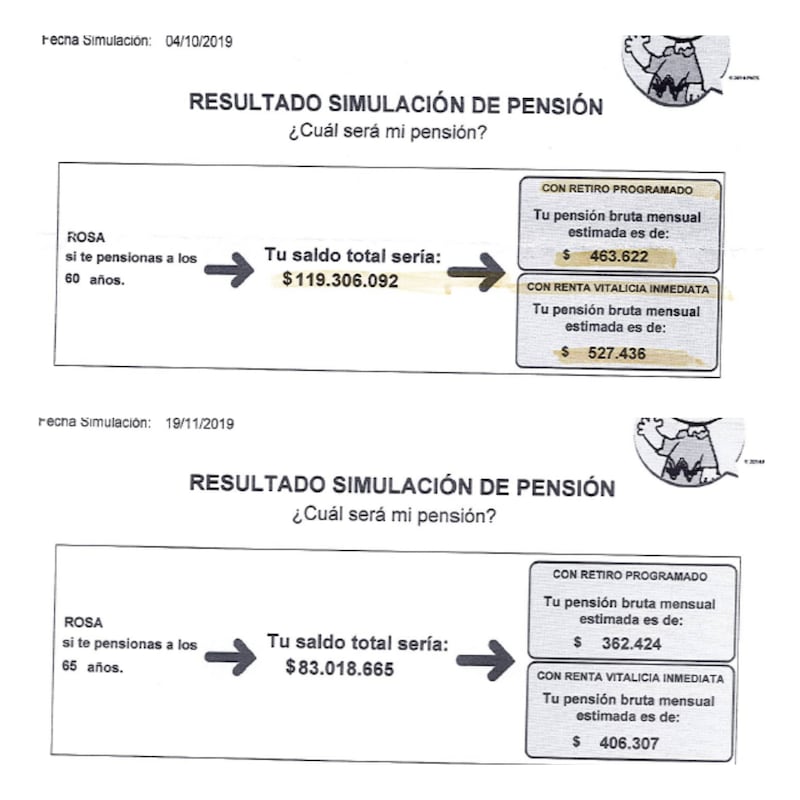

Más allá de los fríos números, el drama es precisamente quienes están al final de su vida laboral. Es el caso de Rosa Orellana, profesional de 64 años. “Ya cumplo 65 años en marzo y tengo que obligadamente jubilar y como me han pedido que haga los trámites, fui el 4 de octubre a mi AFP, que es Provida, y me dieron un estimado de la jubilación que voy a recibir”, cuenta.

Ese día el documento mostraba que para lo que tenía acumulado de ahorros, recibiría una pensión de poco más de $462 mil brutos por retiro programado. Sin embargo, por la necesidad de tener la clave de seguridad, esta ingeniera en gestion pública tuvo que ir de nuevo a su administradora y aprovechó de pedir otra estimación, cuando se llevó una amarga sorpresa: ahora el sistema arrojaba que recibiría solo $363 mil.

1

“Estoy devastada porque nunca pensé que pasaría esto”, afirma. Añade que debió jubilarse a los 60 años, pero debió seguir trabajando porque tiene hijos estudiando en la universidad. Además se queja que no puede cambiarse de fondo porque, efectivamente, el sistema no permite a personas de su edad moverse y las ubican en los fondos más conservadores para resguardar sus ahorros.

Cómo se explica

Cabe recordar que el fondo E tiene una parte muy menor invertida en acciones, por lo que no está expuesto a los vaivenes del mercado, sino que está más concentrado en casi su totalidad en renta fija. Pero debido a a la crisis social, esto lo dejó precisamente más expuesto.

“El público confunde renta fija con renta segura, siendo que la renta fija, al igual que cualquier otro activo financiero, está sujeto a variaciones de su precio en el mercado”, explica Miguel Marcos, economista de XTB Latam.

Añade que el valor de los bonos de esta renta fija dependen de dos factores: las tasas de interés del Banco Central y el riesgo de país que, en simple, mide cuánto más caro o barato le sale al país pedir plata. Y fue este último el que se vio alterado en estas semanas.

“La inestabilidad en el país provoco una fuerte subida de los tipos de interés de los bonos en Chile, lo cual implica directamente una caída en los precios de la renta fija. De ahí la caída de los fondos de renta fija, entre ellos, el E”, sostiene Marcos.

¿Cuánto se puede demorar en recuperar esto? Sergio Tricio, gerente general de Ruvix, explica que hay varios puntos en juego. “En la medida que la inflación se mantenga controlada, que en los próximos meses el Banco Central pueda bajar aún más las tasas de interés y el riesgo país vuelva a caer en la medida que se avance en los acuerdos político-sociales, el Fondo E debería recuperarse”, aunque advierte que “la rapidez de esa recuperación dependerá de todos esos factores”.

Los expertos recomiendan, en lo posible, postegar la jubilación, para que el fondo se recupere. Pero la señora Rosa no tiene más tiempo. Alega que su AFP no le da ninguna solución y que solo se le planteó el presentar un reclamo a la Superintendencia de Pensiones.

“Tengo que hacerlo, si no qué hago”, se lamenta, pero para ella solo queda un camino. “La única esperanza es seguir luchando y que se terminen las AFP, porque esto es un robo descarado a plena luz del día”.