Menos de una semana. Sí, lamentablemente marzo está ahí respirándonos en la nuca y, para variar, viene con una pesada mochila. Mochila literalmente, porque son los gastos escolares los que más pesan, pero además están el permiso de circulación para quienes tienen auto. Sin embargo, la maleta de las vacaciones no es menos liviana y también trae consigo gastos acumulados, deudas si es que no financió con ahorros el descanso. Y también podría sumarle los gastos de las fiestas de fin de año.

PUBLICIDAD

Ante ese escenario, la recomendación es ordenarse. Y si todos esos desembolsos los financió con crédito haciendo reventar la tarjeta de crédito ¿será asumir todas esas deudas y convertirlas en una sola? ¿Marzo puede ser el mes adecuado para esto?

«Lo más importante es conocer sus finanzas, y tenerlas ordenadas. Para esto es necesario saber con cuánta plata se cuenta, y cuáles son sus gastos», dice Ruiz-Tagle

“En la medida de lo posible hay que evitar arrastrar los pagos de los gastos muy antiguos, ya que a medida que pasa el tiempo, van apareciendo nuevos gastos, lo que hace que se necesite incurrir en nuevos créditos”, sostiene Augusto Ruiz-Tagle, cofundador Destacame.cl, plataforma de inclusión financiera.

En tanto, Sergio Tricio, gerente general de Ruvix es claro al expresar que “el mejor momento para pedir un crédito es cuando no se necesita, ya que es probable que se puedan conseguir mejores condiciones”. El también docente de UNegocios de la U. de Chile añade que “teniendo en cuenta los gastos de marzo, se podría evaluar una consolidación de deudas, en donde las tasas que se puedan conseguir deben ser atractivas”.

«Generalmente la necesidad de una consolidación de deuda se produce porque la carga financiera mensual, que es el total de cuotas a pagar, es elevada», indica Tricio

Si llega a este mes pidiendo plata para cubrir otros pendientes, sepa que es víctima de la peligrosa “bicicleta”. En ese sentifo, Tricio señala que es útil pedir un crédito grande y consolidar, “ya que muchas veces cuando se utilizan línea y tarjeta de crédito, no alcanzando a cubrir el total de compromisos mensuales, los intereses que se pagan por el bicicleteo son muy elevados”.

PUBLICIDAD

Qué hacer y qué no

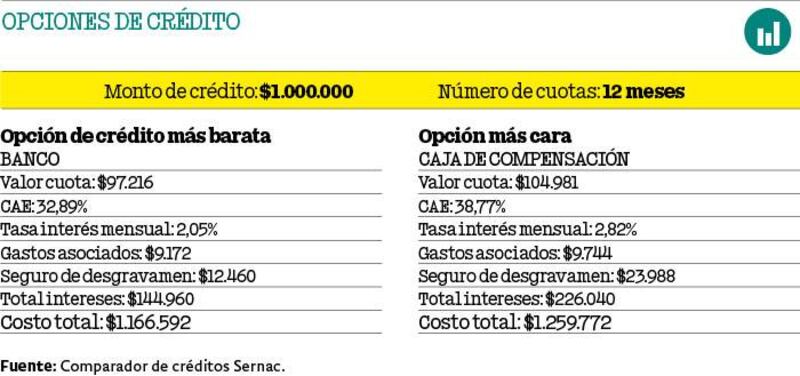

Una vez decidido a pedir un préstamo, la clave es poder cotizar todas las alternativas posibles, en la búsqueda de la más conveniente. Una herramienta que puede usar es el comparador de créditos que el Sernac tiene en su página web (ver recuadro de ejemplo)

Ruiz-Tagle subraya que es clave que la cuota “no supere el 15% de su ingreso, excluyendo créditos hipotecarios. De esta forma se asegura de poder cubrir sus obligaciones mensuales”.

Consignando lo anterior, Tricio recalca que lo que no se debe hacer es “tomar la primera oferta que nos hacen, ya que generalmente no es en las mejores condiciones”. Asimismo, aconseja no consolidar deuda si ya tiene un préstamo por terminar.

“Lo mejor es seguir pagándolo y llegar a término, por que ese crédito ya pagó gran parte de los intereses. A modo de ejemplo, un crédito que inicialmente era a 48 cuotas y ya llevamos 36 cuotas pagadas, es mejor seguir pagándolo hasta el final”, recomienda.