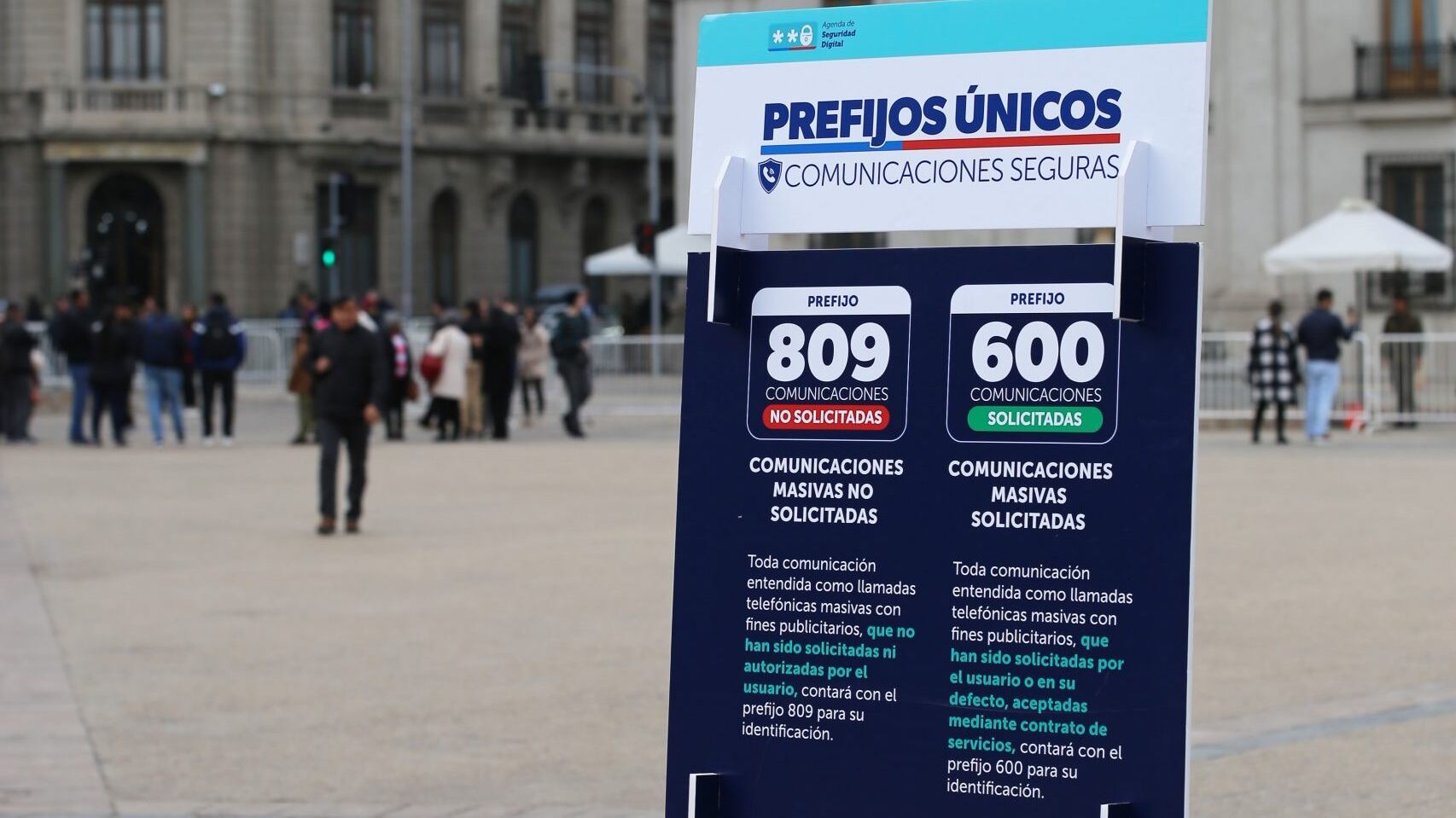

A partir de agosto 2025, las llamadas telefónicas masivas en Chile debieron comenzar a realizarse bajo los nuevos códigos de identificación: 600 para llamadas solicitadas y 809 para llamadas no solicitadas o de tipo comercial. Sin embargo, este cambio —diseñado para frenar el spam y proteger a los usuarios— está generando un efecto colateral: el crecimiento del endeudamiento de los consumidores.

Según informa un artículo de 24horas, las empresas de cobranza afirman que su capacidad de recuperar dinero ha reducido en al menos un 30 % desde la entrada en vigencia de la normativa.

Esto se explica porque las llamadas de seguimiento hechas por estas compañías muchas veces no están siendo identificadas correctamente o son rechazadas por los usuarios al estar etiquetadas como “posible spam”.

El resultado: varias deudas vencidas que no están siendo contactadas, lo que lleva a que crezca el saldo impago, aumenten los intereses o moras, y se prolonguen los procesos de cobranzas, incrementando el riesgo para los deudores. Para muchos, la imposibilidad de ser contactados es sinónimo de no recibir ofertas de refinanciamiento ni reprogramación.

Especialistas en la materia señalan que, si bien la regulación se entiende como una victoria para los derechos de los usuarios, la transición debe ser acompañada por mecanismos que garanticen que la cobranza legítima —como la que corresponde a créditos vencidos— siga su curso sin obstaculizarse indebidamente. De lo contrario, el “beneficio” de frenar el spam puede traducirse en una carga financiera mayor para los consumidores más vulnerables.

En este escenario, los organismos de protección al consumidor están llamados a monitorear cómo evoluciona la combinación entre la normativa anti-spam y la eficacia de la cobranza responsable. Para los usuarios, el mensaje es claro: no contestar todas las llamadas con prefijo 809 puede parecer lo correcto, pero en algunos casos puede resultar en menos oportunidades para renegociar deudas y más obligaciones acumuladas.